En 2020, comme les précédentes années, le nombre de drones répertoriés dans le monde, tous secteurs confondus, suit une courbe de croissance exponentielle.

Les principaux constructeurs sont toujours des acteurs chinois pour les drones civils (de loisirs et professionnels) et américains pour les drones militaires. Ces deux pays commercialisent à eux deux plus de 80% du marché mondial (source : Statista). Il est intéressant de noter que la société chinoise DJI a réalisé 2.7 milliards de Chiffre d’Affaires en 2017 (source : Forbes), représentant à elle seule près de 70% du marché des drones civils.

Il faut avouer que la classe de drones DJI Phantom est un véritable succès commercial. Cet aéronef truste la première place des aéronefs les plus utilisés sur tous les continents. A titre d’exemple, neuf des dix drones commerciaux les plus déclarés auprès de la « Federal Aviation Administration » étaient des drones de la marque DJI en 2015 (source : Statista).

Mais alors, quelle place reste-t-il aux constructeurs français sur ce marché très concurrentiel ?

Les constructeurs français tentent de se faire une place sur ce marché prometteur mais très concurrentiel. Depuis 2012, une dizaine de constructeurs ont émergé.

Le plus emblématique est sans doute Parrot qui, en misant principalement sur le marché des drones de loisirs avec les produits Bebop, Mambo, ou encore Anafi, a commis une erreur stratégique majeure (passage de 326 millions à 259 millions d’euros de Chiffre d’Affaires soit une baisse de plus de 20% entre 2015 et 2016 (source : Frenchweb) cumulé à une marge nette très faible par drone.

Tous nos champions français se sont donc rapidement tournés vers le secteur des drones civils professionnels. De généralistes, la plupart des constructeurs se sont spécialisés avec succès.

On pourra entre autres évoquer Azur Drone, qui après avoir souffert d’une stratégie industrielle mal définie, propose aujourd’hui une offre intéressante dans le domaine de la sécurité, ou encore Delta Drone, spécialisé aujourd’hui dans le domaine de l’acquisition de données « prise de vue aérienne » pour la cartographie ou encore l’inspection.

Mais alors, pourquoi cette spécialisation est-elle un facteur clé de succès ?

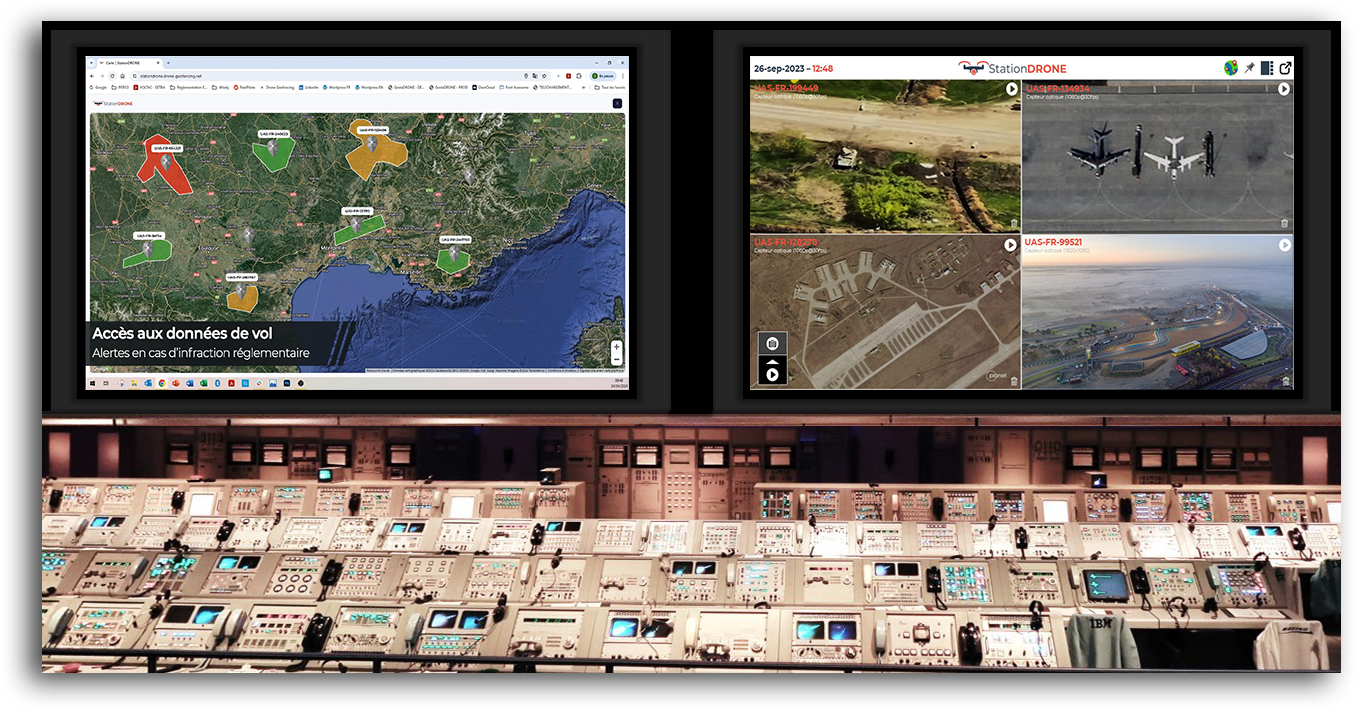

Un drone professionnel est un vecteur qui emporte une charge utile.

Pour répondre aux besoins des fabricants de systèmes d’acquisition de données, il est primordial de pouvoir adapter le vecteur (le drone) aux périphériques de plus en plus complexes qu’ils développent, ce qui impose souvent de respecter des contraintes (de masse, de stabilité, de manœuvrabilité, etc.) de plus en plus contraignantes.

Développer un vecteur généraliste compatible avec tous ces nouveaux périphériques coûte de plus en plus cher. En développant des vecteurs spécifiques, les constructeurs français peuvent proposer une offre très concurrentielle face aux gros acteurs sur un marché de niche très confidentiel.

Il est à présent évident, et les chiffres ne trompent pas, que l’avenir des constructeurs français passe par une spécialisation de leur cible sectorielle. Leur R&D doit être guidée par l’évolution des systèmes d’acquisition de données (caméras multispectrales, etc.) et par l’intégration de progiciels d’analyse de données dédiés aux capteurs et intégrant de manière native les données de vol du vecteur (horodatage, position spatiale, angle de vue, etc.).

En conclusion

Les constructeurs de systèmes d’acquisition de données ne se positionnent pas de manière franche sur le marché de la construction de drones. Pourtant, coupler l’acquisition de données aux caractéristiques de vol pourraient apporter de la création de valeur.